Sendo um componente chave do mercado de moeda, o “repo market” (ou repurchase market - mercado de recompra) é um grande canal para circulação de dinheiro e collateral (garantia) no sistema financeiro. Como apontado em (1), desde meados dos anos 2000, os repos cresceram para se tornarem a fonte predominante do financiamento do sistema financeiro internacional.

Neste período, o mercado “resistiu” ao stress durante da Grande Crise Financeira de 2007-09, à crise da dívida soberana europeia de 2011-12, e lidou com mudanças tais como a introdução pelos principais bancos centrais de políticas monetárias não convencionais, e o advento de nova regulação do setor financeiro internacional.

Um acordo de recompra (repo) é uma transação financeira em que uma parte vende um ativo para outra parte com uma promessa de recomprar o ativo em uma data posterior pré-fixada (um “reverse repo” – um repo reverso – é a mesma transação vista pela perspectiva do comprador do ativo). Repos podem ser overnight (com duração de um dia) ou a termo (com duração de até um ano, apesar de alguns durarem até dois anos, e a maioria ser de três meses ou menos).

Os mercados repo possibilitam aos participantes do mercado ofertarem empréstimos garantidos uns aos outros, e instituições financeiras usam repos predominantemente para gerenciar flutuações de curto prazo em cash holdings (retenção de caixa), mais do que financiamento geral de balance sheet (balanço patrimonial) (2).

De forma geral, os repos ajudam a liquidez do mercado secundário para os mercados de dinheiro (por exemplo, títulos do tesouro dos EUA - UST), permitindo que operadores atuem como formadores de mercado de uma maneira bem específica. Os formadores de mercado ficam prontos para comprar e vender securities (títulos, ou ativos de securitização), oferecendo liquidez aos mercados. Essas empresas devem assumir o outro lado dos trades (negociações) quando há desbalanços de curto prazo em compra e venda nas ordens dos consumidores (3).

Mercados repo saudáveis oferecem o dinheiro necessário e acesso aos títulos para desempenharem essas ações e para manterem os mercados de dinheiro operando eficientemente. A habilidade para financiar e fornecer títulos contribui para manter baixas as taxas de juros pagas pelos emissores, notadamente UST, os quais abaixam os custos do serviço da dívida pelos contribuintes (2).

Enquanto um amplo leque de ativos pode ser financiado no mercado repo, os instrumentos mais comumente usados incluem UST, federal agency securities (títulos de agências federais), mortgage-backed securities (MBS) (títulos baseados em hipotecas imobiliárias), corporate bonds (títulos corporativos), e money market instruments (MM) (instrumentos do mercado de moeda).

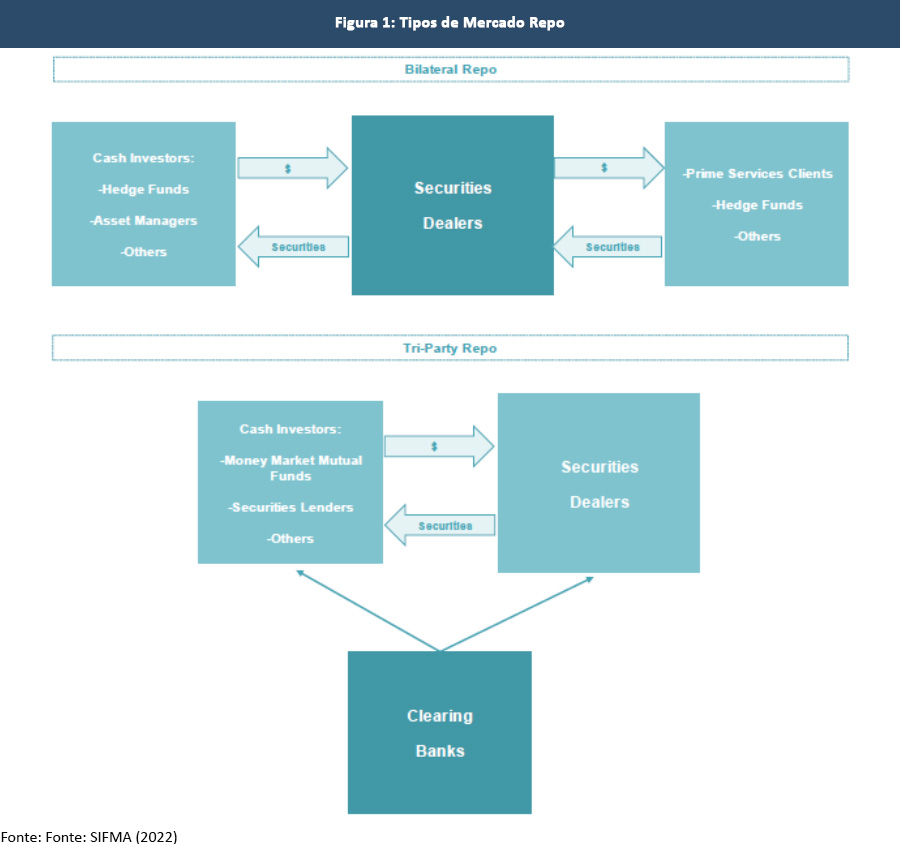

Nos EUA o mercado repo pode ser dividido em dois principais segmentos: Bilateral Repo e o Tri-Party Repo (ver Figura 1 à frente). Estes mercados preenchem duas funções chave: a) facilitar a tomada e a concessão de dinheiro, e, b) facilitar a circulação de garantias. Logo, os principais segmentos de mercado são: general collateral (GC) repos e specific collateral (SC) repos.

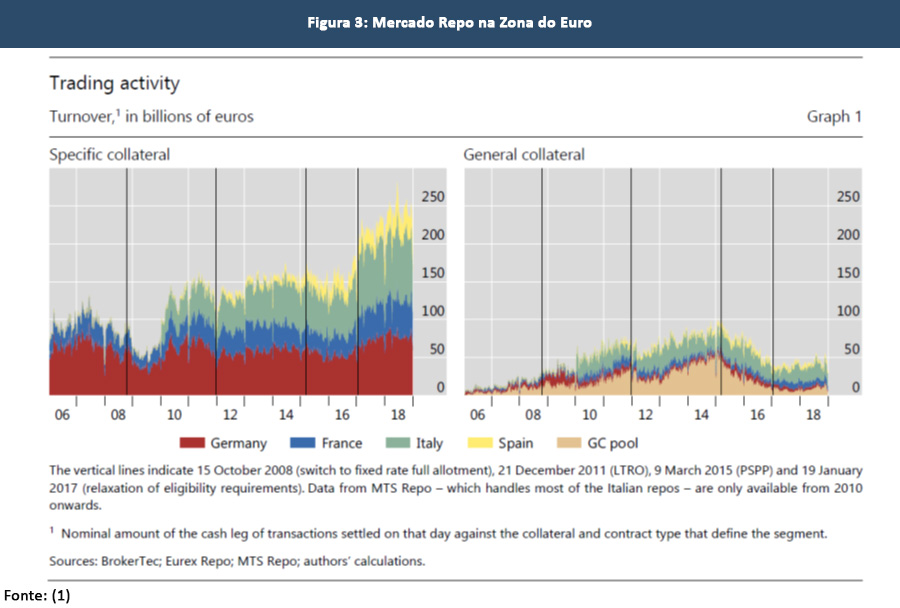

Para que se possa ter uma ideia do tamanho desses mercados, a movimentação diária média do mercado repo nos EUA é de US$ 4,3 trilhões, no qual o repo foi, em 2021, algo como US$ 2,5 trilhões, e o reverse repo foi de US$ 1,8 trilhões (ver Figura 2 à frente). Já no euro repo market, os repos denominados em euro excederam 500 bilhões ao final de 2018 (algo como US$ 500 bilhões, ao câmbio atual) (Figura 3).

E por qual razão precisamos entender a estrutura e a dinâmica dos mercados repo? No mercado de moeda quando as reservas dos bancos estão relativamente escassas, há uma tendência para as taxas de juros subirem. Na situação oposta, isto é, quando há abundância de reservas nos bancos, a taxa básica tende para zero. É exatamente esse tipo de oscilação que as autoridades monetárias buscam evitar.

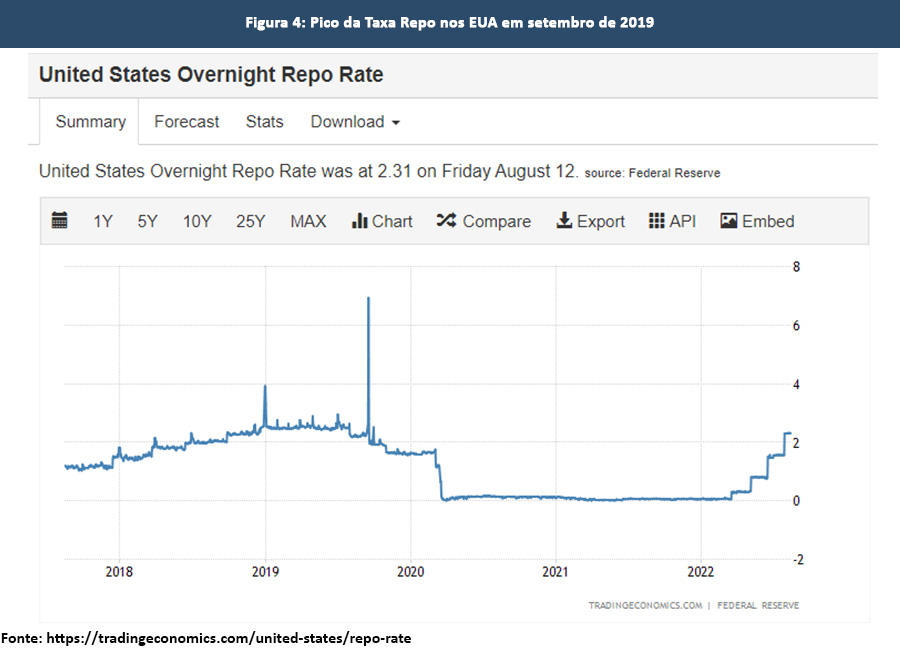

Em próxima oportunidade vamos tentar mostrar trabalho que aponta que a “normalização do balanço patrimonial” do Federal Reserve (Banco Central dos EUA), que reduziu as reservas agregadas entre 2017 e setembro de 2019, aumentou as distorções nas taxas de repo, a severidade dos picos das taxas, e os stresses no timing do pagamento intra-dia, culminando com uma disrupção significativa nos mercados repo de UST em meados de setembro de 2019 (Figura 4 à frente). Além disso, o que pode estar explicando um repique das taxas do mercado de repo nos EUA em 2022, mostradas na Figura 4?

Se sua empresa, organização ou instituição deseja saber mais sobre o mercado de repo, não hesite em nos contatar!

- Schaffner, Patrick; Angelo Ronaldo and Kostas Tsatsaronis (2019). Euro repo market functioning: collateral is king. BIS Quarterly Review, December.

- SIFMA (2022). The US Repo Markets: A Chart Book. SIFMA Research, February.

- Por exemplo, quando, por alguma razão, a promessa de recompra não é cumprida.